ในกรณีที่รับความเสี่ยงได้น้อย อาจจะเริ่มต้นลงทุนจากการลงทุนในกองทุนรวมที่มีความเสี่ยงต่ำมาก คือกองทุนรวมตลาดเงิน โดยส่วนใหญ่กองทุนตลาดเงินจะลงทุนกับตั๋วเงินคลัง เงินฝากธนาคารที่มีความปลอดภัยสูง ที่มีความผันผวนต่ำ ผลตอบแทนอาจจะไม่สูงนัก

ซึ่งผลตอบแทนที่จะได้รับนั้นส่วนใหญ่จะมากกว่าการฝากเงินในบัญชีออมทรัพย์ หรือใกล้เคียงกับการฝากประจำ แต่มีความคล่องตัวมากกว่า และมีโอกาสได้ผลตอบแทนที่ดีในภาวะที่ดอกเบี้ยปรับตัวสูงขึ้นได้

หรือจะลงทุนผ่านกองทุนรวมตราสารหนี้ก็ทำได้เช่นกัน โดยส่วนใหญ่กองทุนตราสารหนี้จะลงทุนกับพันธบัตรรัฐบาล และ หุ้นกู้ ที่มีความปลอดภัยสูงซึ่งผลตอบแทนที่จะได้รับนั้นส่วนใหญ่จะใกล้เคียงกับเงินเฟ้อ แต่จะมีความผันผวนมาก เมื่อมีการปรับตัวขึ้นของอัตราดอกเบี้ย

หรือถ้ารับความเสี่ยงได้ปานกลาง อาจใช้วิธีการจัดพอร์ตแบบผสมผสาน เพื่อบริหารความเสี่ยงผ่านการลงทุนในหลายสินทรัพย์ ตั้งแต่ ตราสารหนี้ หุ้น และ ทองคำ การมีทองคำอยู่ในพอร์ตลงทุนมีส่วนช่วยลดความเสียหายในช่วงวิกฤติเศรษฐกิจได้

ปัจจัยที่ส่งผลกับราคาทองคำ มีอยู่ด้วยกันทั้งหมด 3 เรื่องใหญ่ ๆ ดังนี้

ผลตอบแทนจากการการออมทองในที่นี้ เป็นผลจากการออมทองผ่านกองทุนรวม SCBGOLDH เป็นประจำเดือนละ 2,000 บาท ทุกวันที่ 1 ของเดือน ตั้งแต่วันที่ 1 กันยายน 2554 – 1 กันยายน 2564 ระยะเวลาออมทองทั้งหมด 10 ปี 1 เดือน ยอดเงินออมทองทั้งหมด 242,000 บาท มูลค่า ณ วันที่ 1 กันยายน 2564 อยู่ที่ 297,755 บาท หรือคิดเป็นผลตอบแทนเฉลี่ยประมาณ 4.06% ต่อปีอย่างไรก็ตาม ผลตอบแทนจากการออมทองจะเปลี่ยนไปในแต่ละช่วงเวลาลงทุน ดังนี้

ช่วงเวลา | ต้นทุน | มูลค่าเงินลงทุน | ผลตอบแทนเฉลี่ย |

1ก.ย. 54-1 ก.ย. 64 | 242,000 | 297,755 | 4.06% ต่อปี |

1ก.ย. 59 -1 ก.ย. 64 | 122,000 | 148,676 | 7.96% ต่อปี |

1ก.ย. 63 -1 ก.ย. 64 | 26,000 | 25,443 | -4.26% ต่อปี |

การออมทอง จัดว่าเป็นการลงทุนอย่างหนึ่ง ดังนั้น จึงมีความเสี่ยงจากความผันผวนของราคาได้ในระยะสั้น อย่างที่ได้แสดงในผลตอบแทนจากการออมทอง อย่างไรก็ตามหากวัตถุประสงค์ในการออมทอง เป็นไปเพื่อการสะสมเงินลงทุน และเพื่อรักษาเงินลงทุนให้ปลอดภัยจากภาวะเงินเฟ้อ หรือวิกฤติเศรษฐกิจ หรือ เป็นไปเพื่อสะสมทองคำสำหรับใช้ประโยชน์ (อยากได้ทองคำจริง ๆ ) ในอนาคต การออมทอง ก็ถือเป็นทางเลือกที่ทำให้เราสามารถทยอยสะสมทองคำด้วยเงินเล็ก ๆ น้อย ๆ ได้ เพื่อสะสมความมั่งคั่งไว้ในระยะยาว

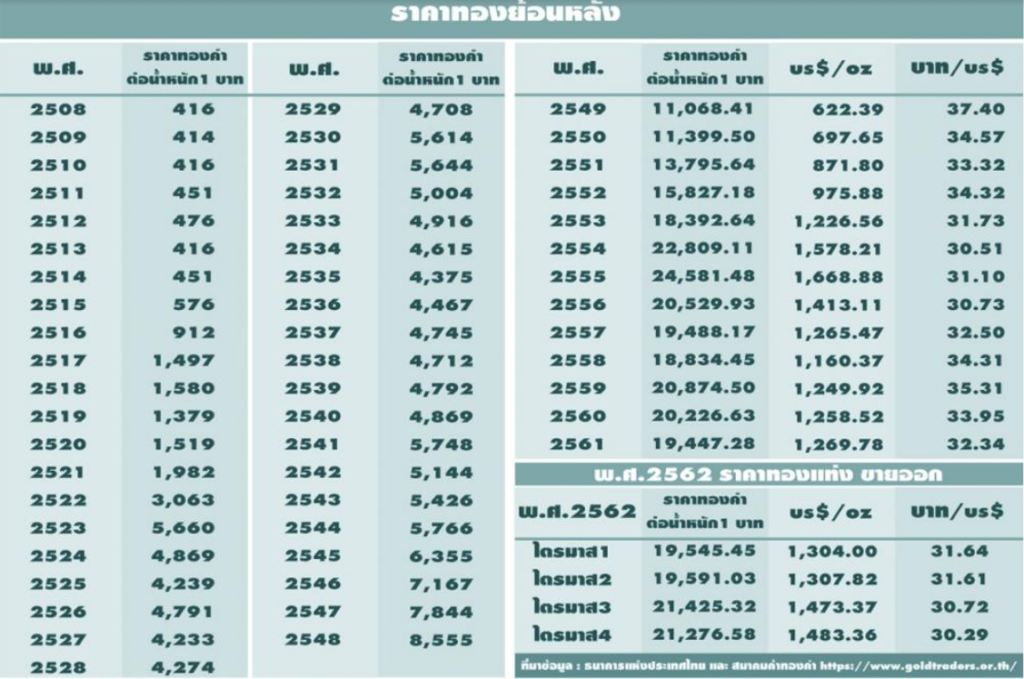

ซึ่งถ้ามองจากราคาย้อนหลังหลายสิบปีที่ผ่านมาจะเห็นได้ว่ามูลค่าทองคำนั้นจะค่อย ๆ เติบโตตามเงินเฟ้อได้ในระยะยาว ดังนั้นการออมทองเองก็สามารถสร้างผลตอบแทนที่ดีได้ในระยะยาว และมีความเสี่ยงลดลงหากลงทุนระยะยาวมากพอ

ความสามารถในการรับความเสี่ยงปานกลาง แนะนำให้ใช้กองทุนผสม ที่มีสัดส่วนการลงทุนในหุ้นไม่เกิน 50% หรืออาจใช้วิธีจัดพอร์ตผสมผสานระหว่างตราสารหนี้ กองทุนรวมอสังหา หุ้น และทองคำ ทั้งนี้ในการออกแบบพอร์ตกองทุน ควรนำปัจจัยเรื่องระยะเวลาในการลงทุนมาพิจารณาร่วมด้วย เนื่องจากระยะเวลาการลงทุนที่เหมาะสมในแต่ละสินทรัพย์แตกต่างกัน

แต่ด้วยจำนวนเงินลงทุนเดือนละ 2,000 บาท อาจทำให้ไม่สามารถเลือกลงทุนในแต่ละสินทรัพย์ได้อย่างเหมาะสม กองทุนผสมจึงอาจเป็นทางเลือกที่เหมาะกว่า

การออมเป็นการสะสมเงินให้เพิ่มพูนมากขึ้นโดยที่อาจจะไม่ได้คำนึงถึงผลตอบแทนมากนัก ส่วนการลงทุนเป็นการนำเงินออมไปต่อยอดโดยนำไปลงทุนผ่านสินทรัพย์ต่าง ๆ ที่สามารถสร้างผลตอบแทนที่ดี และให้เงินนั้นเติบโตได้อย่างรวดเร็วมากขึ้น แต่ก็ต้องบริหารจัดการกับความเสี่ยงที่มากขึ้นกว่าการออมเงิน

ก่อนเริ่มต้นลงทุนควรสำรวจตนเองว่าได้เตรียมความพร้อมสำหรับเรื่องเหล่านี้ไว้แล้วหรือไม่

หลังจากได้เตรียมความพร้อมเป็นที่เรียบร้อย ให้ลองกำหนดเป้าหมายในการลงทุน

ด้วยคำถาม 3 ข้อ คือ

เมื่อสามารถกำหนดเป้าหมายได้แล้ว เราก็ไปเลือกสินทรัพย์ที่เหมาะสมลงทุนได้เลย

ให้เริ่มต้นลงทุนจากสินทรัพย์ที่มีความเสี่ยงต่ำก่อน เช่นกองทุนตลาดเงิน จากนั้นก็ค่อย ๆ ศึกษาหาข้อมูลในการลงทุนกับสินทรัพย์อื่น ๆ เช่น ตราสารหนี้ อสังหา ฯ ทองคำ หรือจะเป็นหุ้นก็ได้ เหมือนเป็นการค่อย ๆ เรียนรู้ และ ค่อย ๆ เพิ่มความเสี่ยงในการลงทุนให้มากขึ้น เพื่อสร้างผลตอบแทนให้สูงมากขึ้น

การวัดผลตอบแทนระหว่างทองคำกับ กองทุนขึ้นอยู่กับว่าเรากำลังพูดถึงช่วงเวลาใด และกำลังพูดถึงกองทุนประเภทไหน เช่น ระหว่างทองคำ กับ กองทุนหุ้นอเมริกา (S&P500) ในช่วงที่เกิดโควิดระบาดครั้งแรก เราก็จะเห็นว่า ทองคำให้ผลตอบแทนดีกว่า เร็วกว่าหุ้น แต่ถ้าเราวัดผลตอบแทนระหว่างทองคำตลอด 10 ปี กับ หุ้นอเมริกา ก็ต้องบอกว่า หุ้นให้ผลตอบแทนดีกว่า

การเลือกว่าอันไหนให้ผลตอบแทนดี และเร็ว เราต้องอาศัยประสบการณ์ และการวิเคราะห์ข้อมูลเพื่อที่จะสามารถโยกสินทรัพย์ลงทุนได้อย่างถูกต้อง ซึ่งเป็นเรื่องที่ยากมาก

ดังนั้น แนะนำให้จัดพอร์ตลงทุนให้มีการกระจายความเสี่ยง สอดคล้องกับเป้าหมายทางการเงินจะเหมาะสมมากกว่า

จำนวนกองทุนที่เหมาะสม ขึ้นอยู่กับการออกแบบพอร์ตลงทุนอย่างเหมาะสมกับเป้าหมายทางการเงิน การกระจายความเสี่ยงและจำนวนเงินลงทุน บางเป้าหมายลงทุนในกองทุนเดียว (เป็นกองทุนผสม) ก็อาจจะพอดีก็ได้ แต่ถ้าเป็นการบริหารเงินก้อนใหญ่ เป้าหมายสำคัญ ก็อาจจะต้องใช้กองทุนจำนวนมากขึ้น

การกระจายความเสี่ยงในที่นี้ พูดถึง การกระจายความเสี่ยงโดยเลือกลงทุนในสินทรัพย์ทางการเงินที่หลากหลาย แต่บางคนเข้าใจผิด เช่น ไปกระจายความเสี่ยงผ่านการลงทุนหุ้นไทย แล้วเลือกกองทุนหุ้นไทยมาลงทุน 10 กองทุน แบบนี้ไม่เรียกว่าการกระจายความเสี่ยง

หากเป้าหมาย คือ ต้องการผลตอบแทนสูงสุด ก็คงต้องเลือกลงทุนในหุ้น

ส่วนจะกระจายความเสี่ยงไปลงทุนในหุ้นไทย หุ้นต่างประเทศทั่วโลก หุ้นเทคโนโลยี หรือหุ้นจีน ก็สุดแล้วแต่การคาดการณ์อนาคตของผู้ลงทุน แต่ตอนเลือกกองทุนอย่าลืมเงื่อนไขจำนวนเงินลงทุนขั้นต่ำ และขอให้กระจายความเสี่ยงลงทุนกองทุนหุ้นกระจายในหลาย ๆ ภูมิภาคด้วย

การคำนวณจำนวนเงินที่ต้องใช้หลังเกษียณอย่างง่าย เริ่มจาก

หลังจากสำรวจค่าใช้จ่ายของตนเองทั้ง 3 ข้อเป็นที่เรียบร้อย อย่าลืมดูแลสุขภาพร่างกายให้ดีและพยายามเก็บเงินสำหรับใช้ช่วงเกษียณตั้งแต่วันนี้

Savvy Gold

Savvy Gold

Savvy Retirement

Savvy Retirement

Savvy Money

Savvy Money